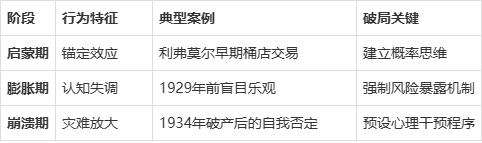

一、宿命论:人性弱点与投机者无法逃脱的循环网上配资炒股平台

杰西·利弗莫尔的一生是人性与市场博弈的终极案例。他的辉煌与陨落揭示了投机者难以摆脱的四大宿命:

贪婪与恐惧的自我吞噬

利弗莫尔的交易哲学虽强调"等待市场验证后再行动",但其操作中反复出现违背原则的现象:

1908年听信棉花专家建议导致破产,暴露对权威的盲目依赖;1929年获利1亿美元后仍试图"击败市场",折射出对财富永无止境的渴求;1930年代在"稳赚"交易中亏损数千万,显示恐惧失败引发的非理性补仓。

这种矛盾印证了其自述:"投机游戏是反人性的,但人性永远在场"。

系统脆弱性与单点崩溃

利弗莫尔的"突破关键点"策略本质是放大市场极端波动,这种模式存在致命缺陷:

1929年做空获利1亿美元后,市场进入长周期衰退,其趋势跟踪策略失效;金字塔加仓法在杠杆作用下将风险呈几何级数放大;1934年SEC成立后监管强化,终结了"裸卖空"等核心盈利手段。心理创伤的不可逆性

四次破产经历形成心理创伤链:

1908年棉花交易失败后首次陷入抑郁;1915年判断失误导致精神崩溃;1934年破产后彻底丧失交易信心;最终自杀遗书直言"我的人生是失败"。

神经科学研究表明,重大财务损失会永久改变多巴胺分泌模式,这正是利弗莫尔后期频繁违背自创规则(如"永不摊平亏损")的生物学解释。

社会评价体系的异化

利弗莫尔遭遇的"华尔街巨熊"污名化[36]与私生活非议[10],反映了投机者的社会困境:

成功时被神话为"市场先知",失败时被贬为"赌博之徒";三次婚姻破裂显示其难以平衡交易狂热与家庭责任;即便留下500万美元信托基金,社会仍以"破产者"定义其人生价值。

二、破局之道:超越人性陷阱的可行性路径

尽管宿命沉重,但利弗莫尔的遗产仍为后来者指明潜在出路:

构建反脆弱交易系统

量化情绪阈值:利弗莫尔后期提出的"年度三日自省法"可升级为实时情绪监测指标,例如:

设定单日亏损5%强制离场规则

建立交易决策与生活事件的隔离机制

动态风险分散:借鉴其"关键点"理论但规避单边押注,例如:

将资产30%配置趋势策略、40%价值投资、30%现金

利用对冲工具降低黑天鹅事件冲击

认知重构与心智训练

建立第二层思维:

当市场恐惧时核查基本面(如利弗莫尔1916年伯利恒钢铁案例)

在群体狂热中执行逆向检验(如1921年经济衰退期的冷静观察)

情境模拟训练:

通过历史复盘培养"危机直觉"(如1907年股灾前的市场信号识别)

预设极端场景应对方案(类似其遗嘱中信托基金设计)

价值投机融合范式

尽管格雷厄姆批评其"过度短期化",但利弗莫尔方法论可迭代为:

趋势中的价值锚定:

选择行业龙头(符合其"只交易领头股"原则)

结合市盈率/市净率等指标过滤虚假突破

周期嵌套策略:

短期趋势跟随+中长期产业周期判断(类似其1929年做空时的宏观分析)

生命系统的再平衡

从利弗莫尔悲剧中提炼的生存法则:

设立财富防火墙:

将50%以上盈利转入不可逆信托(仿效其家族信托设计)

建立生活开支与交易账户的物理隔离

构建多元价值支点:

培养非交易兴趣(如利弗莫尔的钓鱼爱好)

建立专业心理支持系统(弥补其抑郁症未治疗缺陷)

三、历史镜鉴:投机者群体的共性规律

通过对比类似案例,可总结出人性弱点的三大演化规律:

数据表明,成功跨越周期的投资者需实现三重转化:从价格博弈转向价值创造(如巴菲特对利弗莫尔策略的批判),从个人英雄主义转向系统协作(弥补其孤军奋战的缺陷),从财富累积转向意义建构(超越其遗书中的虚无主义。

四、终极启示:在人性枷锁中寻找自由

利弗弗莫尔的墓志铭应如是解读:投机者的真正敌人不是市场,而是未被驯化的人性本能。其遗产的价值不在于交易技巧网上配资炒股平台,而在于用生命验证的警示——只有将理性规则铸造成抵御贪婪的铠甲,用价值信仰构建超越恐惧的灯塔,方能在市场的惊涛骇浪中守住人性的方舟。正如其在《股票作手回忆录》中的终极洞见:"华尔街没有新鲜事,因为人性永不改变",但这恰恰为超越者提供了永恒的博弈空间。

盛达优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯