还记得小时候银行存钱的广告吗?"存款有保障,利息跑赢通胀!"——那时候我们都觉得股票配资平台导航,把钱放银行是最稳妥的选择。

但2025年的今天,存款利息跌破2%,银行不仅不再“追求客户”,反而开始玩起饥饿营销,限量抢购高息存款,比抢春运票还难!更离谱的是,储户为了抢到一份像样的存款产品,居然要设闹钟、蹲点刷APP,存款从“安全感”变成了“奢侈品”。别急,故事还不止于此,银行的套路深得让人怀疑人生,储户的无奈也成了一出魔幻现实剧。

一、存款利率“断崖式”下跌,储户心碎了回顾过去几年,银行存款利率的下跌堪称“断崖式”。2022年时,大额存单的利率还能达到3.15%,而到了2025年,许多国有大行的3年期定存利率已经跌到了1.95%。储户们一算账,50万元存三年,利息少了整整1.8万元!

有人戏称:“存钱的安全感没了,连利息都开始‘断舍离’。”

更夸张的是,部分农商行忽然一天之内下调50个基点,储户们还来不及转存,就直接“被割”。网友纷纷吐槽:“昨天是‘理财优选’,今天就成了‘利息乞丐’。”而那些银行广告里高喊的“普惠金融”,似乎成了一场讽刺:高息存款产品藏得比珠宝还隐秘,普通人连门槛都摸不到。

二、银行的“饥饿营销”,存款也要拼手速银行的饥饿营销套路,堪比春运抢票,甚至更离谱。北京某国有大行网点推出一款50万起存、利率2.05%的3年期大额存单,每天只放出不到10单。储户们为此连跑三天柜台,却被告知“秒光”。

上海某股份制银行的特色存款产品更是让人抓狂:开售前半小时,银行APP直接崩溃,储户气得怒骂:“存钱也要拼网速?银行是卖存款还是卖期货?”

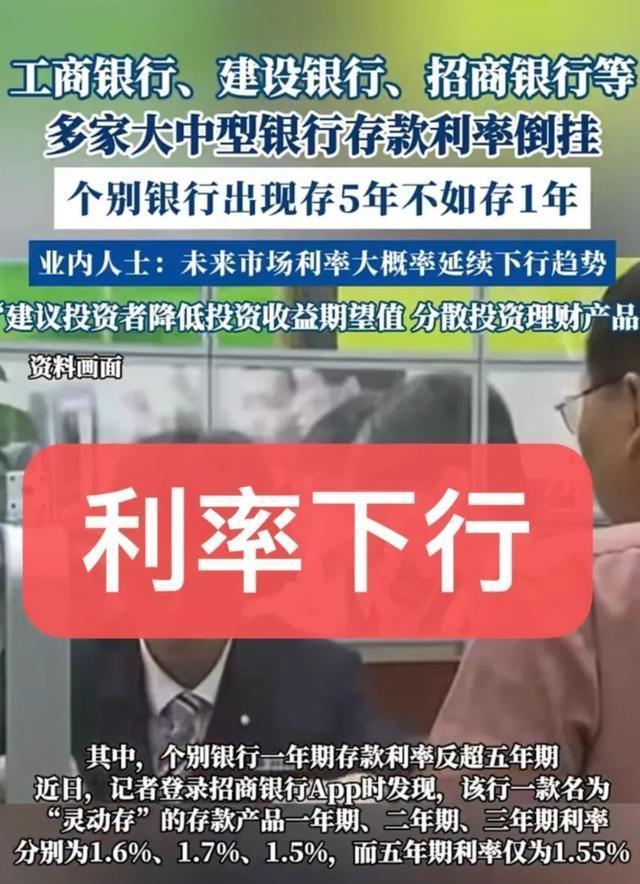

还有江苏某城商行的奇观——3年期存款利率竟然比5年期高出0.35%,储户们纷纷调侃:“连银行自己都觉得熬不过5年,真是扎心。”银行的“限量抢购”不仅制造了紧张感,还让储户们感受到了一种被挑选的无力感。

三、银行的“双面生意经”,储户直呼“被割熟”饥饿营销只是表面,银行的“生意经”藏得更深。首先,高息存款的限量发售,实际上是吸引客户到店推销保险理财。银行客户经理私下透露:“每天放10单高息存款,只是为了让储户进来,最终目的是卖保险和基金。”

其次,银行的APP推送“高息券”,但打开后要么显示“仅限新客户”,要么直接“已抢光”。老用户直呼:“被割熟,银行套路深。”更让人无语的是,起存门槛的暗涨:某银行的3年期存款门槛从10万直接提到30万,储户们感慨:“原来存款也分VIP等级,穷人不配拿利息。”

四、存款从“安全感”变成“奢侈品”,储户还有选择吗?当存款利率跌破2%,储户的选择变得更加艰难。保守派只能咬牙抢购“残血版”的高息存款,至少本金安全;冒险派则转战国债逆回购、黄金ETF,希望在波动中赌个收益;而躺平派则放弃挣扎:“1.8%就1.8%吧,总比炒股腰斩强。”

银行的“两难自保”也暴露出许多问题。2025年一季度,银行业净息差跌到了1.43%的历史冰点,压低存款成本成了“救命稻草”。某股份制银行的年报显示,个人存款平均成本率为2.01%,但贷款端房贷利率已跌破3%。

银行利润正走钢丝,储户的钱也成了“风险接盘侠”。

与此同时,2024年银行业的不良贷款余额已经超过3.5万亿元,部分中小银行为了填补漏洞,只能用高息存款“拆东墙补西墙”。储户们嘲讽道:“存款的安全感没了,银行的底线也没了。”利率跌破2%的时代,存款从“安全感”变成了“奢侈品”,储户们正被逼向危险的赛道。有人抢购残血版存款,有人冒险投资,还有人干脆躺平不挣扎。但无论选择哪条路,都要记住一点:当银行开始对存款“挑客户”,你的钱早已不再只是你的钱。

现在股票配资平台导航,问题来了——你会愿意为一份限量版的存款产品熬夜蹲点吗?

盛达优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯